Inversión de crecimiento versus inversión de valor

Mientras que la inversión en crecimiento busca empresas que estén aumentando sus ingresos, beneficios o flujo de caja a un ritmo más rápido que el promedio, la inversión en valor se centra en empresas más antiguas cuyos precios están por debajo de su valor intrínseco. Los inversores de GARP también utilizan el valor intrínseco para encontrar empresas en crecimiento que tengan precios atractivos.

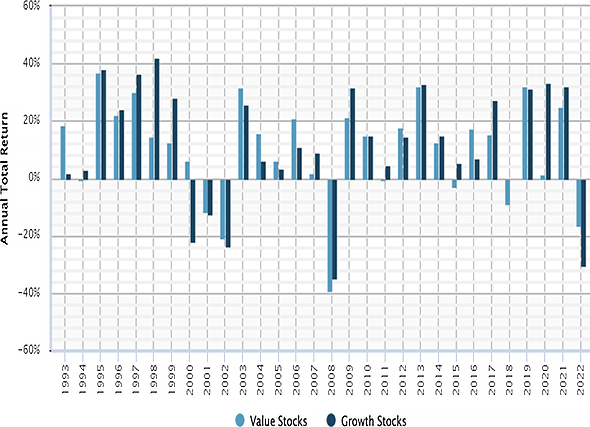

Históricamente, la inversión en valor ha superado a la inversión en crecimiento a largo plazo. Sin embargo, más recientemente se ha demostrado que la inversión en crecimiento supera a la inversión en valor. Un artículo reciente del New York Times, llamado "Value and Growth Investments Gap at 25-Year High", señaló que la inversión en crecimiento había superado a la inversión en valor en los últimos 25 años. Desde 1995, los fondos mutuos de valor han obtenido un rendimiento del 624%, mientras que los fondos mutuos de crecimiento han obtenido un rendimiento del 1.072%.

Una mirada a los fondos indexados de Vanguard muestra una tendencia similar. El Vanguard Value Index Fund (VVIAX) ha obtenido una rentabilidad media del 6,18% anual desde su creación en 2000. Por el contrario, el Vanguard Growth Index Fund (VIGAX) ha obtenido una rentabilidad media del 8,10% anual durante el mismo período.

La historia nos muestra que:

Con el imparable avance de la tecnología y una sociedad cada vez más dependiente de ella, el deseo insaciable por innovación ha llevado a un crecimiento exponencial. Este fenómeno sugiere que, de manera generalizada, las empresas tecnológicas están destinadas a experimentar un crecimiento continuo, eclipsando gradualmente a las empresas tradicionales.

El dinamismo del mercado actual está impulsado por la demanda creciente de soluciones tecnológicas y servicios innovadores. Empresas que lideran en áreas como inteligencia artificial, biotecnología y energías renovables están redefiniendo los estándares de éxito empresarial. Esta tendencia se ve reforzada por la capacidad única de las empresas tecnológicas para adaptarse rápidamente a las necesidades cambiantes del mercado y aprovechar las oportunidades emergentes.

A medida que estas empresas disruptivas establecen nuevos paradigmas de eficiencia y sostenibilidad, las compañías tradicionales enfrentan desafíos significativos para mantenerse relevantes. La agilidad y la capacidad de innovación se han convertido en factores críticos que determinan la supervivencia y el crecimiento a largo plazo en un entorno competitivo cada vez más digitalizado.

Este escenario no solo promueve un desarrollo acelerado de la economía tecnológica, sino que también plantea importantes cuestiones sobre la equidad y la inclusión en la adopción de tecnología. Las empresas que no logren adaptarse a este nuevo paradigma corren el riesgo de quedar rezagadas, mientras que aquellas que abrazan la innovación están bien posicionadas para liderar en la próxima era económica.

En resumen, el ascenso imparable de la tecnología y la creciente fragilidad de la sociedad están catapultando el crecimiento impulsado por el apetito voraz por la tecnología e innovación. Esto sugiere un futuro donde las empresas tecnológicas no solo dominan el panorama empresarial, sino que también moldean el futuro de la economía global.

Source: ChartSource®, SS&C Retirement Solutions, LLC. For the period from January 1, 1993, through December 31, 2022. Growth stocks are represented by a composite of the S&P 500/BARRA Growth index and the S&P 500/Citi Growth index. Value stocks are represented by a composite of the S&P 500/BARRA Value index and the S&P 500/Citi Value index. It is not possible to invest directly in an index. Index performance does not reflect the effects of investing costs and taxes. Actual results would vary from benchmarks and would likely have been lower. Past performance is not a guarantee of future results. © 2023 SS&C. Reproduction in whole or in part prohibited, except by permission. All rights reserved. Not responsible for any errors or omissions. (T2C30)